Buku besar akuntansi dapat diartikan sebagai buku utama dalam mencatat transaksi keuangan perusahaan. Buku besar akuntansi menjadi sangat penting lantaran menyangkut laporan keuangan perusahaan.

Buku besar akuntansi juga merupakan book of final entry (tahap catatan terakhir) dalam akuntansi. Bagi Anda yang bekerja di bidang ini sangat perlu untuk memahami mengenai buku besar dan cara pembuatannya.

Simak penjelasan lengkap mengenai buku besar akuntansi di bawah ini!

Pengertian Buku Besar Akuntansi

Buku besar akuntansi merupakan sarana untuk mendokumentasikan segala bentuk perubahan dalam suatu akun lantaran adanya transaksi keuangan. Isi dari buku ini adalah sejumlah perkiraan mengenai ikhtisar dari pengaruh transaksi keuangan terhadap perubahan dalam akun, yaitu aktiva, modal dan kewajiban perusahaan.

Jumlah perkiraan buku besar akuntansi yang dibutuhkan oleh setiap perusahaan tentu saja berbeda-beda. Hal ini disebabkan karena adanya beberapa faktor seperti jenis kegiatan, keuangan serta kekayaan perusahaan, informasi yang diperlukan perusahaan, dan volume transaksi perusahaan.

Mengapa Buku Besar Akuntansi Peting Bagi Perusahaan?

Buku besar akuntansi merupakan pondasi utama dalam sistem pencatatan keuangan perusahaan. Berikut beberapa alasan pentingnya buku besar dalam manajemen keuangan:

- Pemantauan Transaksi Secara Detail

Buku besar memungkinkan perusahaan melacak seluruh transaksi keuangan secara sistematis, sehingga transparansi keuangan terjamin. - Dukungan Penyusunan Laporan Pajak

Informasi dari buku besar menjadi sumber utama untuk menghitung pajak secara akurat dan menghindari kesalahan pelaporan. - Perencanaan Strategis Keuangan

Data historis yang tercatat membantu perusahaan membuat proyeksi anggaran dan merancang strategi bisnis yang matang. - Pengambilan Keputusan yang Tepat

Buku besar menyediakan informasi akurat untuk mendukung keputusan operasional dan strategis yang relevan.

Baca juga: 5 Macam Jasa yang Ditawarkan Akuntan Publik

Jenis-Jenis Buku Besar Akuntansi

Terdapat berbagai jenis buku besar akuntansi yang terbagi berdasarkan fungsinya. Berikut ini adalah jenis-jenis buku besar akuntansi menurut laman OCBC NISP:

- Buku Besar Umum (General Ledger)

Jenis buku besar akuntansi yang pertama adalah buku besar umum, yaitu rangkuman catatan dari semua perkiraan yang berdiri sendiri pada suatu periode tertentu. Isinya mulai dari kas, modal, persediaan utang, dan piutang. Buku besar akuntansi jenis ini merupakan ikhtisar pengaruh transaksi pada perubahan yang mencakup modal perusahaan, aktiva, serta kewajiban perusahaan. - Buku Besar Pembantu

Jenis buku besar akuntansi yang kedua adalah buku besar pembantu atau dikenal juga sebagai buku tambahan. Buku besar ini berisi daftar rekening, secara khusus mencatat utang serta piutang usaha secara detail. - Buku Besar Kreditor (Creditors Ledger)

Buku besar kreditur adalah tempat pengumpulan informasi yang hanya berasal dari satu jurnal, yakni pembelian. Fungsi buku besar jenis ini adalah memberikan informasi mengenai jumlah utang uang kita dan kepada siapa kita berhutang. - Buku Besar Debitor (Debtors Ledger)

Jenis buku besar akuntansi yang terakhir adalah buku besar debitur. Buku besar debitur merupakan tempat pengumpulan informasi dari jurnal penjualan saja. Manfaat buku besar jenis ini adalah memberikan pengetahuan mengenai pelanggan mana yang memiliki utang dan berapa besar jumlahnya.

Fungsi Buku Besar Akuntansi

Terdapat 4 fungsi buku besar akuntansi bagi seorang akuntan, di antaranya:

- Sebagai alat untuk meringkas segala data transaksi yang berasal dari jurnal umum.

- Sebagai alat dalam penggolongan data keuangan dan mengetahui keadaan rekening yang sebenarnya, apakah ada perbedaan atau tidak.

- Sebagai dasar penggolongan transaksi yang terdapat pada jurnal sebelumnya atau jurnal umum.

- Sebagai bahan pelengkap dalam menyusun laporan keuangan.

Baca juga: 5 Langkah Proses dalam Menyusun Audit Laporan Keuangan

Bentuk dan Contoh Buku Besar Akuntansi

Setelah mengetahui jenis dan fungsi buku besar akuntansi, Anda juga perlu untuk mengetahui beberapa bentuk buku besar akuntansi yang dapat dibuat. Beberapa di antaranya:

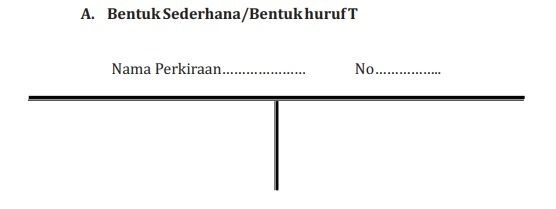

- Buku Besar Berbentuk T

Foto: Rosmha Widiyani/detikcom

Bentuk buku besar ini banyak digunakan oleh akuntan lantaran bentuknya yang sederhana. Biasanya, buku besar jenis ini digunakan demi keperluan analisis transaksi dan penjelasan mengenai mekanisme penggunaan akun.

- Buku Besar Berbentuk Skontro

Foto: Rosmha Widiyani/detikcom

Bentuk buku besar selanjutnya adalah skontro. Buku besar berbentuk skontro berbentuk dua kolom. Buku skontro merupakan bentuk buku besar T dalam versi yang lebih lengkap.

- Buku Besar Berbentuk Staffel

Foto: Rosmha Widiyani/detikcom

Bentuk buku besar lainnya adalah staffel. Buku besar bentuk ini memiliki bentuk halaman dan mempunyai lajur saldo. Terdapat dua jenis buku besar staffel, yakni buku besar 3 kolom yang mempunyai lajur saldo tunggal dan buku besar yang mempunyai 4 kolom dengan lajur saldo rangkap.

Itu dia penjelasan mengenai buku besar akuntansi secara lengkap. Bagi Anda yang bekerja sebagai akuntan makan perlu untuk mempelajari buku besar akuntansi secara lebih mendalam. Semoga pembahasan kali ini dapat membantu Anda!