Formulir BPA1 merupakan bukti pemotongan resmi Pajak Penghasilan (PPh) Pasal 21 yang digunakan untuk mencatat pemotongan pajak atas penghasilan yang diterima secara berkala oleh pegawai tetap dan pensiunan. Formulir BPA1 digunakan pada Masa Pajak Desember atau pada masa pajak saat pegawai berhenti bekerja, serta pada masa pajak ketika pensiunan tidak lagi menerima penghasilan terkait pensiun. Berikut panduan pengisian Formulir BPA1 pada sistem Coretax berdasarkan ketentuan PER-11/PJ/2025.

Contoh Format Formulir BPA1

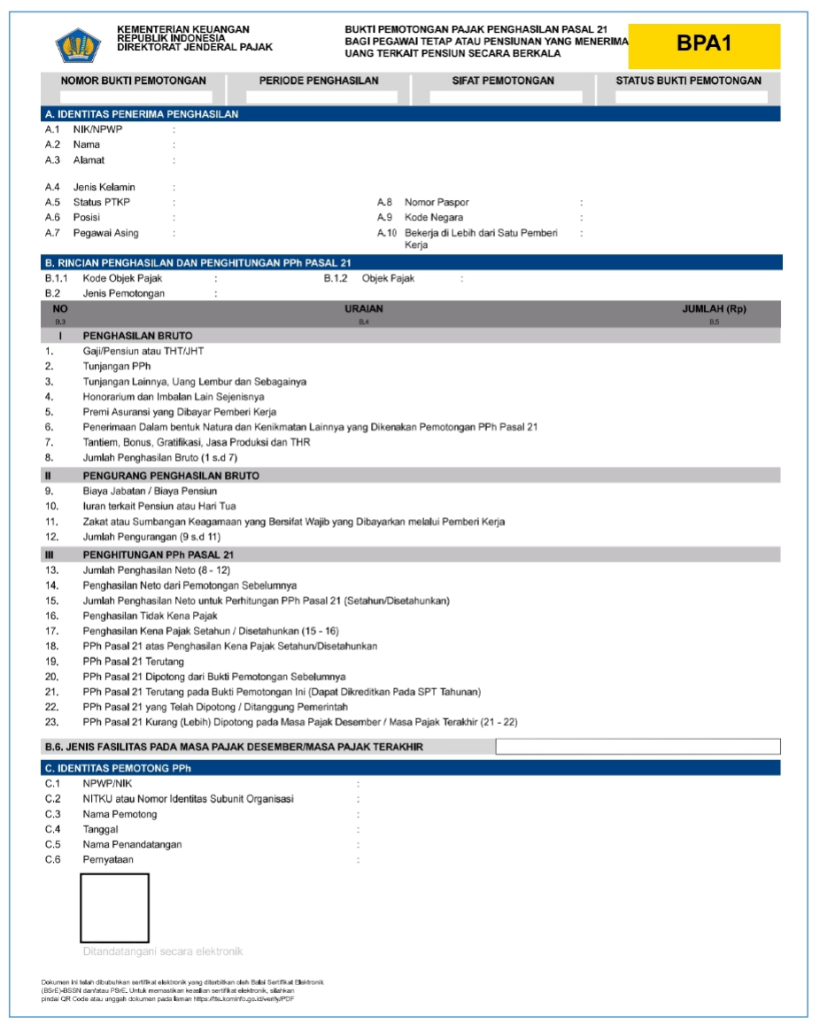

Bukti Pemotongan Pajak Penghasilan Pasal 21 bagi Pegawai Tetap atau Pensiunan yang Menerima Uang terkait Pensiun secara Berkala.

Berikut Petunjuk Pengisian Formulir Bupot A1 (BPA1) – Bukti Pemotongan Pajak Penghasilan Pasal 21 bagi Pegawai Tetap atau pensiunan yang menerima uang terkait pension secara berkala di Coretax.

Bagian Umum Formulir BPA1 :

- Nomor Bukti Pemotongan: Diisi dengan nomor formulir BPA1 yang dihasilkan oleh eBupot

- Periode Penghasilan: Masa perolehan penghasilan dalam satu tahun kalender contoh : 01-2025 – 12-2025

- Sifat Pemotongan: Diisi dengan sifat pemotongan PPh Pasal 21, contoh “Final” atau tidak “Tidak Final”

- Status Bukti Pemotongan: Diisi dengan status formulir BPA1:

a) “Normal” untuk Formulir BPA1 yang pertama kali dibuat atau belum pernah dibetulkan atau dibatalkan

b) “Pembetulan” untuk Formulir BPA1 yang membetulkan Formulir BPA1 yang diterbitkan sebelumnya

c) “Pembatalan” untuk Formulir BPA1 yang membatalkan Formulir BPA1 yang diterbitkan sebelumnya.

Baca Juga: 5 Macam Jasa yang Ditawarkan Akuntan Publik

Bagian A. identitas Penerima Penghasilan

- Huruf A.1 : Diisi dengan Nomor Induk Kependudukan (NIK)/Nomor Pokok Wajib Pajak (NPWP) Penerima penghasilan.

- Huruf A.2 : Diisi dengan nama penerima penghasilan

- Huruf A.3 : Diisi dengan Alamat penerima Penghasilan

- Huruf A.4 : Diisi dengan jenis kelamin penerima penghasilan

- Huruf A.5 : Status PTKP dan jumlah tanggungan maksimal 3 orang

- Huruf A.6 : Posisi jabatan Penerima Penghasilan

- Huruf A.7 : Pegawai Asing, status kewarganegaraan (WNA = Ya / WNI = Tidak)

- Huruf A.8 : Nomor Paspor (Jika WNA)

- Huruf A.9 : Kode Negara jika (WNA)

- Huruf A.10 : Bekerja di lebih dari suatu pemberi kerja; Pernah bekerja di lebih dari satu pemberi kerja (Lebih dari 1 pemberi kerja = Ya/hanya 1 pemberi kerja =Tidak)

Bagian B. Rincian Penghasilan dan Penghitungan PPh 21

- Huruf B.1.1 : Diisi dengan kode objek pajak

- Huruf B.1.2 : Objek Pajak, Nama objek pajak

- Huruf B : Diisi dengan Jenis Pemotongan :

- “Setahun Penuh” untuk penghasilan yang diterima setahun penuh (Januari – Desember)

- “Kurang dari setahun” untuk penghasilan kurang dari 1 tahun dan perhitungannya tidak disetahunkan

- “Kurang dari setahun yang Disetahunkan” untuk penghasilan kurang dari 1 tahun dan perhitungannya disetahunkan.

- Angka 1 s.d. 7 : Diisi dengan rincian penghasilan bruto, seperti gaji, tunjangan, honorarium, premi asuransi, THR, dan lainnya

- Angka 8 : Jumlah penghasilan bruto yang dihitung dengan menjumlahkan angka

1–7

- Angka 9 : Diisi dengan biaya jabatan atau biaya pension

- Angka 10 : Diisi dengan iuran terkait pension atau hari tua

- Angka 11 : Zakat/sumbangan wajib keagamaan yang dibayar melalui pemberi kerja

- Angka 12 : Jumlah pengurang penghasilan bruto dengan menjumlahkan

- Angka 13 : Jumlah pengurang neto yang dihitung dengan mengurangkan jumlah penghasilan bruto (angka 8) dan jumlah pengurangan (angka 12).

- Angka 14 : Diisi jika pegawai pindahan atau pensiunan yang menggabungkan bukti pemotongan. Angka 14 diisi dengan angka 15 dari form BPA1 yang dibuat pemberi kerja sebelumnya

- Angka 15 : Penghasilan neto. Disetahunkan jika sesuai kondisi tertentu (misalnya meninggal,WNA, dll)

- Angka 16 : PTKP setahun sesuai status kawin dan tanggungan per 1 Januari

- Angka 17 : Penghasilan kena pajak dengan mengurangkan angka 15 dan angka 16

- Angka 18 : Perhitungan PPh Pasal 21 berdasarkan tarif pasal 17 ayat (1) huruf a UU PPh

- Angka 19 :

- JIika disetahunkan : Sama dengan angka 18

- Jika disetahunkan: Proporsional dari angka 18 sesuai jumlah bulan

- Angka 20 : PPh dari pemberi kerja sebelumnya yang diperhitungkan sesuai angka 21 dari form BPA1 pemberi kerja sebelumnnya

- Angka 21 : PPh yang dikreditkan dalam SPT Tahunan (angka 19 dikurangi angka 20

- Angka 22 : PPh pasal 21 yang telah dipotong pada masa pajak sebelumnya

- Angka 23 : PPh Pasal 21 masa pajak terakhir (Desember), termasuk catatan untuk instansi pemerintah bila ada PPh DTP dengan mengurangkan angka 21 dan 22

- B.6 : Jenis fasilitas perpajakan pada masa pajak terakhir

Bagian C. Identitas Pemotong PPh

- Huruf C.1 : Diisi dengan NPWP/NIK pemotong PPh Pasal 21/26

- Huruf C.2 : Diisi dengan Nomor Identitas Tempat Kegiatan Usaha (NITKU) dalam hal formulir BPA1 selain Instansi Pemerintah atau diisi dengan nomor identitas subunit organisasi (Jika Instansi Pemerintah)

- Huruf C.3 : Diisi dengan nama Pemotong PPh Pasal 21/26

- Huruf C.4 : Diisi dengan tanggal penerbitan Formulir BPA1

- Huruf C.5 : Diisi dengan nama penandatangan, nama penandatangan (pemotong/pihak berwenang)

- Huruf C.6 : Diisi dengan pernyataan : Kode QR sebagai pengaman dan validasi formulir

Baca Juga: 5 Langkah Proses dalam Menyusun Audit Laporan Keuangan