Peraturan Menteri Keuangan Nomor 112 Tahun 2025, yang berlaku mulai 31 Desember 2025, merupakan penyempurnaan signifikan atas ketentuan sebelumnya, yaitu PMK Nomor 25/PMK.03/2018. Regulasi ini diterbitkan sebagai respons atas perkembangan transaksi lintas negara yang semakin kompleks serta meningkatnya praktik penghindaran pajak internasional.

PMK 112/2025 memperkuat kerangka hukum penerapan Persetujuan Penghindaran Pajak Berganda (P3B) di Indonesia dengan pendekatan yang lebih komprehensif, berorientasi pada substansi, dan selaras dengan standar internasional dalam pencegahan penghindaran pajak. Dengan demikian, fasilitas P3B diharapkan dapat dimanfaatkan secara adil, tepat sasaran, dan tidak disalahgunakan.

Latar Belakang Penerbitan PMK 112/2025

Dalam praktiknya, fasilitas P3B kerap dimanfaatkan secara agresif melalui berbagai skema, seperti treaty shopping, penggunaan perusahaan conduit, atau pengaturan transaksi yang tujuan utamanya semata-mata untuk menekan beban pajak. Praktik-praktik tersebut berpotensi menggerus basis pajak nasional dan bertentangan dengan semangat P3B yang sesungguhnya.

Oleh karena itu, PMK 112 Tahun 2025 diterbitkan dengan tujuan utama untuk:

- meningkatkan kepastian hukum dalam penerapan P3B; dan

- memperkuat aspek anti-penghindaran pajak (anti-abuse) agar fasilitas P3B hanya dinikmati oleh pihak yang benar-benar berhak.

Ruang Lingkup Penerapan P3B

Berdasarkan PMK 112/2025, pengenaan Pajak Penghasilan (PPh) sesuai ketentuan dalam P3B berlaku bagi:

- Wajib Pajak Dalam Negeri, yang menerima atau memperoleh penghasilan yang bersumber dari luar Indonesia; dan

- Wajib Pajak Luar Negeri, yang menerima atau memperoleh penghasilan yang bersumber dari Indonesia.

Ketentuan ini menegaskan bahwa P3B berfungsi sebagai instrumen untuk mengatur hak pemajakan antarnegara, baik atas penghasilan yang diterima oleh subjek pajak dalam negeri maupun luar negeri.

Syarat Wajib Pajak Luar Negeri Memperoleh Manfaat P3B

PMK 112/2025 juga menegaskan bahwa Wajib Pajak Luar Negeri (WPLN) hanya dapat memperoleh manfaat P3B apabila memenuhi persyaratan tertentu. WPLN tersebut harus:

- Bukan merupakan subjek pajak dalam negeri Indonesia;

- Merupakan penduduk negara mitra P3B untuk tujuan perpajakan; dan

- Tidak melakukan penyalahgunaan Persetujuan Penghindaran Pajak Berganda, baik melalui skema formal maupun pengaturan transaksi yang tidak didukung substansi ekonomi yang memadai.

Persyaratan ini mencerminkan penekanan baru dalam PMK 112/2025 bahwa pemanfaatan P3B tidak hanya ditentukan oleh status formal, tetapi juga oleh tujuan dan substansi transaksi yang sebenarnya.

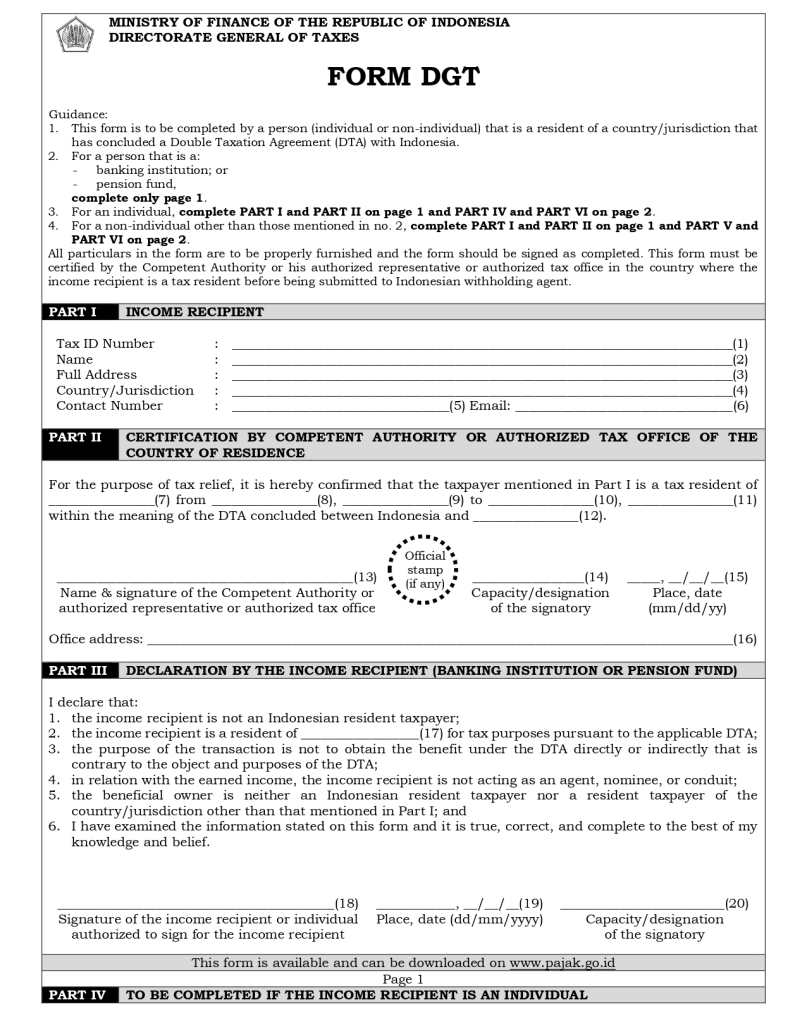

BENEFICIAL OWNER PASAL 19 Berikut contoh format formulir DGT :

PETUNJUK PENGISIAN FORMULIR DGT INSTRUCTIONS FOR FILLING OUT FORM DGT

Nomor (1) : Disi dengan nomor identitas perpajakan atau nomor identitas lain yang setara yang digunakan oleh Wajib Pajak Luar Negeri di Mitra Persetujuan Penghindaran pajak Berganda Wajib Pajak Luar Negeri tersebut terdaftar sebagai Penduduk Mitra Persetujuan Penghindaran Pajak Berganda

Nomor (2) : Disi dengan nama Wajib Pajak Luar Negeri

Nomor (3) : Disi dengan alamat Wajib Pajak Luar Negeri.

Nomor (4) : Disi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri terdaftar sebagai Penduduk Mitra Persetujuan P3B

Nomor (5) : Disi dengan nomor telepon Wajib Pajak Luar Negeri.

Nomor (6) : Disi dengan alamat surel Wajib Pajak Luar Negeri.

BAGIAN II – PENGESAHAN OLEH PEJABAT YANG BERWENANG ATAU WAKILNYA YANG SAH ATAU KANTOR PAJAK YANG BERWENANG

Nomor (7) : Diisi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri terdaftar sebagai Penduduk Mitra Persetujuan Penghindaran Pajak Berganda

Nomor (8) : Diisi dengan bulan pertama dalam tahun pajak yang tercakup

Nomor (9) : Diisi dengan awal tahun pajak ketika penghasilan diperoleh

Nomor (10) : Diisi dengan bulan terakhir (paling lama 12 (dua belas) bulan sejak bulan pertama) dalam tahun pajak yang tercakup

Nomor (11) : Diisi dengan akhir tahun pajak ketika penghasilan diperoleh.

Nomor (12) : Diisi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri terdaftar sebagai Penduduk Mitra Persetujuan Penghindaran Pajak Berganda.

Nomor (13) : Diisi dengan nama dan tanda tangan Pejabat yang Berwenang atau wakilnya yang sah atau kantor pajak yang berwenang.

Nomor (14) : Diisi dengan jabatan Pejabat yang Berwenang atau wakilnya yang sah atau kantor pajak yang berwenang.

Nomor (15) : Diisi dengan tempat dan tanggal penandatanganan oleh Pejabat yang Berwenang atau wakilnya yang sah atau kantor pajak yang berwenang.

Nomor (16) : Diisi dengan alamat kantor Pejabat yang Berwenang atau wakilnya yang sah atau kantor pajak yang berwenang.

BAGIAN III – PERNYATAAN OLEH WAJIB PAJAK LUAR NEGERI PENERIMA PENGHASILAN (LEMBAGA PERBANKAN DAN DANA PENSIUN)

Nomor (17) : Diisi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri terdaftar sebagai Penduduk Mitra Persetujuan Penghindaran Pajak Berganda .

Nomor (18) : Diisi dengan tanda tangan pihak manajemen yang berwenang.

Nomor (19) : Diisi dengan tempat dan tanggal penandatanganan oleh pihak manajemen yang berwenang.

Nomor (20) : Diisi dengan jabatan pihak manajemen yang berwenang.

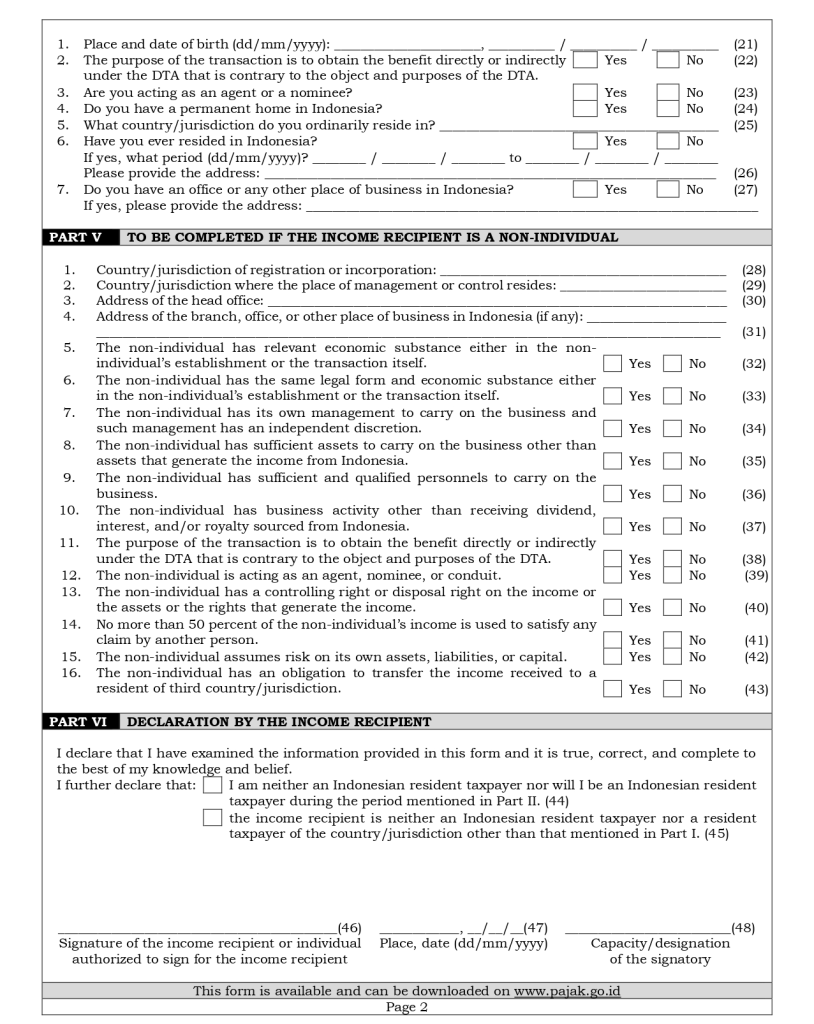

BAGIAN IV – DIISI JIKA WAJIB PAJAK LUAR NEGERI MERUPAKAN ORANG PRIBADI

Nomor (21) : Diisi dengan tempat dan tanggal lahir Wajib Pajak Luar Negeri.

Nomor (22) : Centang kotak yang sesuai berdasarkan fakta dan keadaan.

Nomor (23) : Centang kotak yang sesuai berdasarkan fakta dan keadaan. Wajib Pajak Luar Negeri adalah agen jika Wajib Pajak Luar Negeri bertindak sebagai perantara dan bertindak untuk dan/atau atas nama pihak lain. Wajib Pajak Luar Negeri Adalah nominee jika Wajib Pajak Luar Negeri secara hukum memiliki suatu harta dan/atau penghasilan untuk kepentingan atau berdasarkan amanat pihak yang sebenarnya menjadi pemilik harta dan/atau pihak yang sebenarnya menikmati manfaat atas penghasilan

Nomor (24) : Centang kotak yang sesuai berdasarkan fakta dan keadaan.

Nomor (25) : Disi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri biasa tinggal.

Nomor (26) : Centang kotak yang sesuai berdasarkan fakta dan keadaan. Jika Wajib Pajak Luar Negeri pernah tinggal di Indonesia, diisi juga tanggal Wajib Pajak Luar Negeri tinggal di Indonesia dan alamat tempat tinggalnya di Indonesia.

Nomor (27) : Centang kotak yang sesuai berdasarkan fakta dan keadaan. Jika Wajib Pajak Luar Negeri pernah tinggal di Indonesia, diisi juga tanggal Wajib Pajak Luar Negeri tinggal di Indonesia dan alamat tempat tinggalnya di Indonesia.

BAGIAN V – DIISI JIKA WAJIB PAJAK LUAR NEGERI BUKAN ORANG PRIBADI

Nomor (28) : Diisi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri terdaftar atau didirikan.

Nomor (29) : Diisi dengan nama negara/yurisdiksi di mana Wajib Pajak Luar Negeri dikendalikan atau manajemen Wajib Pajak Luar Negeri berada.

Nomor (30) : Diisi dengan nama negara/yurisdiksi di mana kantor pusat Wajib Pajak Luar Negeri berada

Nomor (31) : Diisi dengan alamat cabang, kantor, atau tempat usaha lain Wajib Pajak Luar Negeri di Indonesia (jika ada).

Nomor (32 – 43) : Centang kotak yang sesuai berdasarkan fakta dan keadaan.

BAGIAN VI – PERNYATAAN OLEH WAJIB PAJAK LUAR NEGERI

Nomor (44- 45) : Centang kotak yang sesuai berdasarkan fakta dan keadaan.

Nomor (46) : Diisi dengan tanda tangan Wajib Pajak Luar Negeri atau orang yang berwenang untuk menandatangani untuk Wajib Pajak Luar Negeri

Nomor (47) : Diisi dengan tempat dan tanggal penandatanganan.

Nomor (48) : Diisi dengan jabatan penanda tangan.

Kesimpulan

Dengan berlakunya PMK 112 Tahun 2025, pemerintah menegaskan komitmennya untuk menciptakan sistem perpajakan internasional yang lebih adil dan berintegritas. Regulasi ini diharapkan mampu menutup celah penyalahgunaan fasilitas P3B, meningkatkan kepatuhan wajib pajak, serta melindungi penerimaan negara, tanpa mengabaikan kepastian hukum bagi pelaku usaha yang menjalankan kegiatan bisnis secara wajar.

Artikel Menarik Lainnya:

- Cashback Kena Pajak? Apakah Harus Dilaporkan sebagai Penghasilan di SPT Tahunan? Yuk Simak Penjelasannya

- Tahukah Anda Sumbangan dan Biaya Tertentu Bisa Mengurangi Pajak? Simak Aturannya dalam PMK 114/2025

- Kabar Gembira! Pemerintah Kembali Memberikan Insentif Pajak Pertambahan Nilai (PPN) atas Penyerahan Rumah di Tahun 2026

- Belum Memiliki NPWP, Tetap Bisa Terkena SP2DK? Ini Penjelasan PMK 111 Tahun 2025

- Update Coretax: Pembatalan Kode Billing Kini Bisa Dilakukan di Akun Coretax